Pubblicata la modulistica che definisce le modalità di trasmissione delle certificazioni da inviare per richiedere il bonus

©Shutterstock/anatoliy_gleb

Indice

Nei giorni scorsi il Ministro dello Sviluppo Economico, Stefano Patuanelli, ha firmato il decreto attuativo relativo al superbonus 110%, la misura prevista dal decreto rilancio per gli interventi di efficientamento energetico degli edifici. Ora è arrivato anche il decreto Requisiti che stabilisce tutte le regole relative agli interventi realizzabili con il bonus e ai finanziamenti. E l’Agenzia delle Entrate ha diffuso una circolare in cui fornisce ulteriori chiarimenti.

Il bonus, lo ricordiamo, può essere richiesto per i lavori iniziati dal 1° luglio 2020 al 31 dicembre 2021, recuperando il 110% dell’importo speso in 5 anni.

Le novità della circolare n. 24/E dell’Agenzia delle entrate

La circolare dell’Agenzia delle entrate ha fornito altre informazioni sul Superbonus del 110% spiegando che anche i familiari e i conviventi del possessore o detentore dell’immobile che sostengono la spesa possono usufruirne.Inoltre rientrano inoltre nel plafond agevolabile i costi per i materiali, la progettazione e le spese professionali connesse (perizie e sopralluoghi, spese preliminari di progettazione e ispezione e prospezione).

Vediamo le principali novità illustrate dalla circolare:

- Ok alla detrazione per i familiari e i conviventi e anche ai futuri proprietari – Al Superbonus del 110% possono accedere anche i familiari e i conviventi di fatto del possessore o del detentore dell’immobile, sempre che siano loro a sostenere le spese per i lavori. Devono però essere conviventi alla data di inizio dei lavori o, se antecedente, al momento del sostenimento delle spese. L’incentivo vale anche per gli interventi su un immobile diverso da quello destinato ad abitazione principale, nel quale può svolgersi la convivenza.

- Le regole per le partite Iva e i condomini – Anche coloro che svolgono attività di impresa o arti e professioni possono ottenerlo, ma se i lavori interessano singole unità immobiliari e sono estranei all’attività esercitata;

- Le altre spese agevolabili – Vi rientrano anche i costi per i materiali, la progettazione e le altre spese professionali connesse (perizie e sopralluoghi, spese preliminari di progettazione e ispezione e prospezione);

I tempi

Spiega l’Agenzia chela Comunicazione per fruire dello sconto o della cessione può essere inviata all’Agenzia delle entrate a partire dal 15 ottobre 2020 ed entro il 16 marzo dell’anno successivo a quello in cui si sostiene la spesa La comunicazione deve essere inviata esclusivamente in via telematica.

Interventi trainanti e trainati

La circolare illustra anche i cosiddetti interventi trainanti e quelli trainati, ossia che si possono richiedere solo in presenza dei primi:

In particolare, gli interventi trainanti per i quali spetta il Superbonus sono:

- interventi di isolamento termico sugli involucri

- sostituzione degli impianti di climatizzazione invernale sulle parti comuni

- sostituzione di impianti di climatizzazione invernale sugli edifici unifamiliari o sulle unità immobiliari di edifici plurifamiliari funzionalmente indipendenti

- interventi antisismici: la detrazione già prevista dal Sismabonus è elevata al 110% per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021.

Gli interventi “trainati” che rientrano nel Superbonus se eseguiti insieme ad almeno uno degli interventi principali appena elencati sono:

- interventi di efficientamento energetico

- installazione di impianti solari fotovoltaici

- infrastrutture per la ricarica di veicoli elettrici

Per ottenere il bonus, è necessario che gli interventi aumentino di almeno due classi energetiche dell’edificio (o una, per edifici in classi energetiche già elevate), requisito dimostrabile grazie all’Attestato di Prestazione Energetica (Ape) rilasciato da un tecnico abilitato.

Con il provvedimento attuativo, inviato alla Corte dei conti per la registrazione, sono stati pubblicati i moduli per definire le modalità di trasmissione delle certificazioni ed è stata resa operativa la procedura per le verifiche delle attestazioni.

La certificazione dovrà essere inviata a ENEA (Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico) da parte del tecnico abilitato. La trasmissione andrà effettuata a interventi conclusi o in uno stato di avanzamento lavori nella misura minima del 30% del valore economico complessivo delle opere in preventivo.

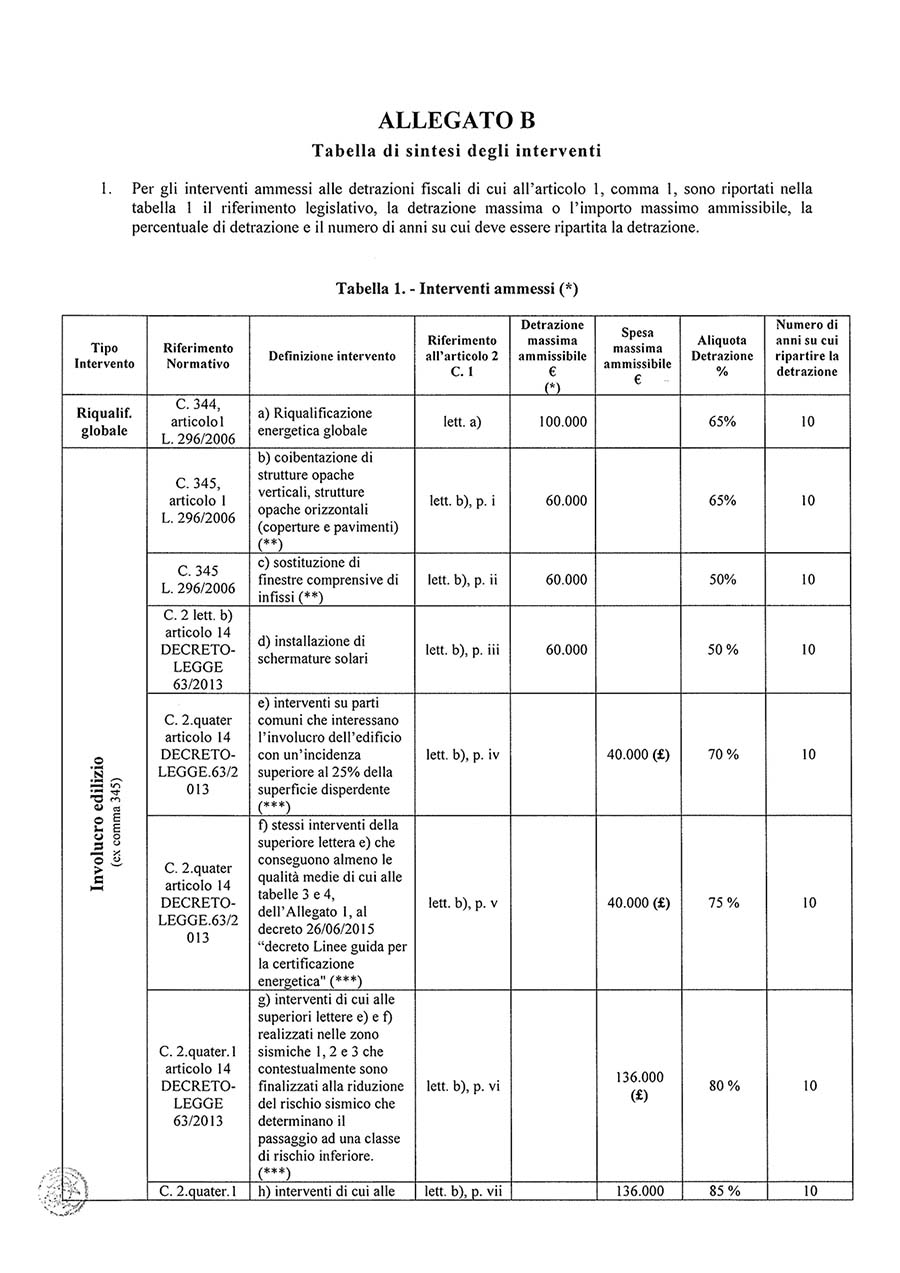

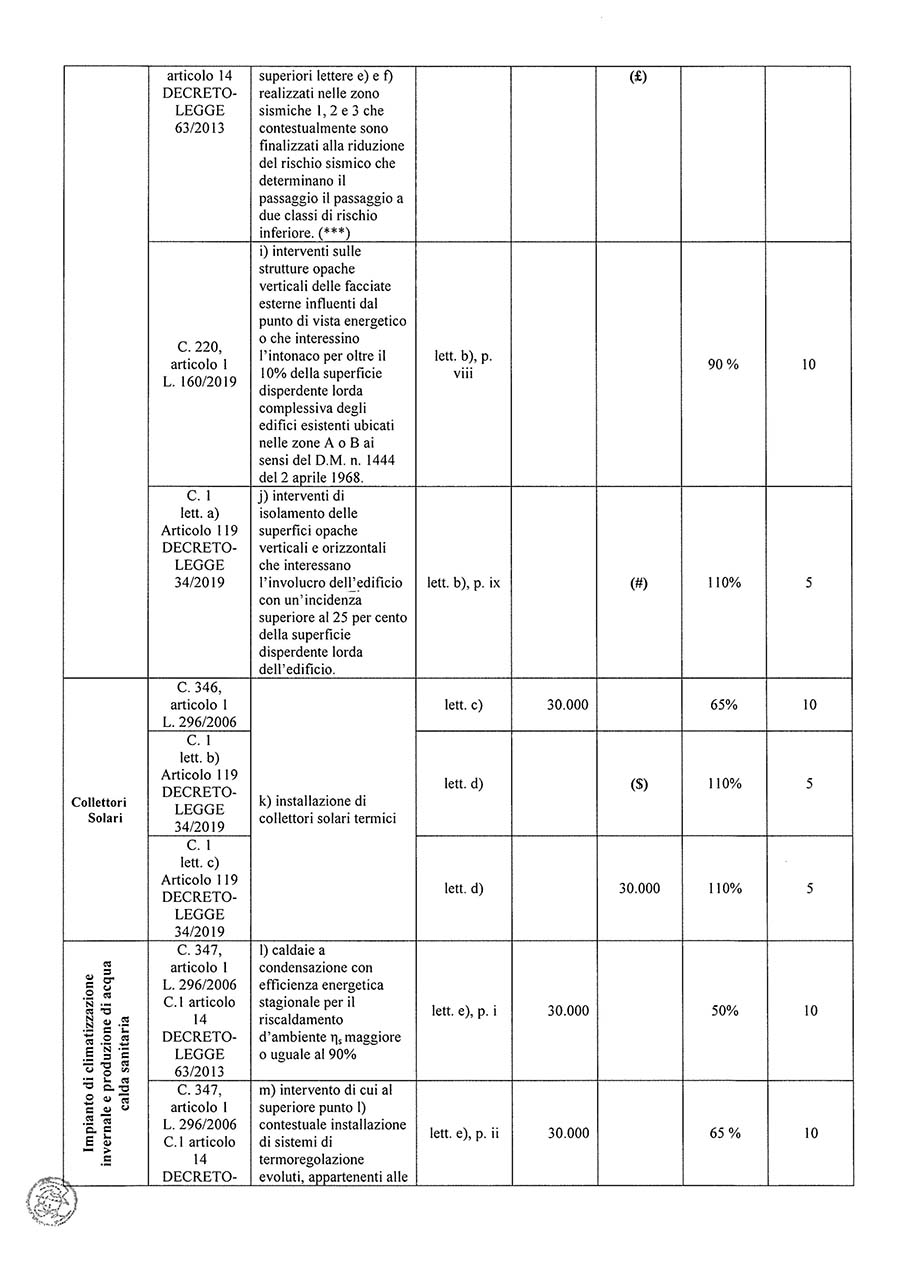

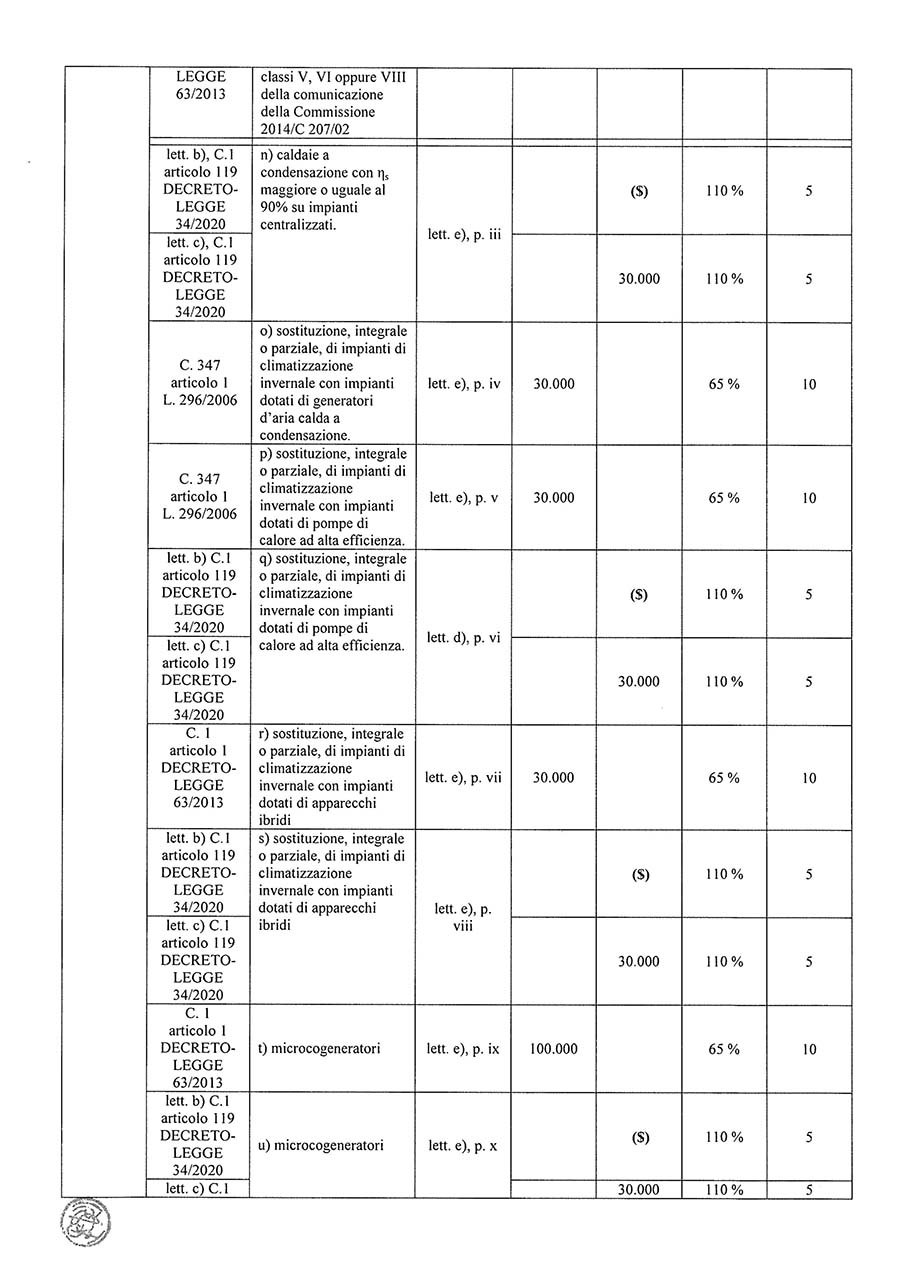

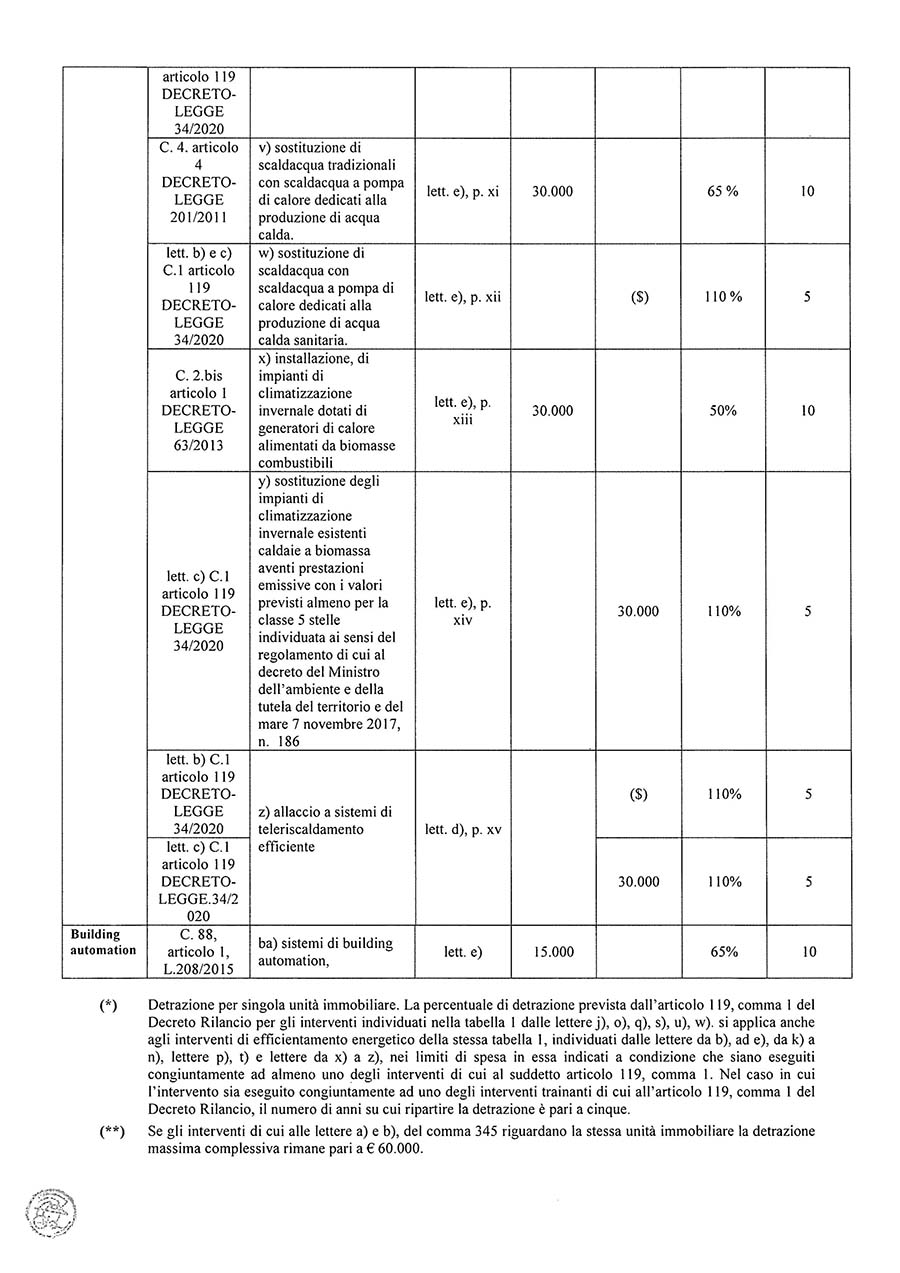

Oggi sono stati pubblicati dal Ministero dello Sviluppo economico anche i requisiti tecnici per ottenere il Superbonus.

Requisiti tecnici

Grazie ad una tabella di sintesi possiamo vedere tutte le specifiche. In particolare:

- il tipo di intervento

- il riferimento normativo

- la definizione dell’intervento

- il riferimento all’articolo 2, c. 1

- la detrazione massima ammissibile

- la spesa massima ammissibile

- l’aliquota di detrazione

- il numero di anni su cui ripartire la detrazione

Potete leggere il Decreto Requisiti integrale qui e il Decreto Asseverazione qui.

Di seguito invece i moduli per asseverazione e stato di avanzamento dei lavori:

- Allegato 1

- Allegato 2

- Clicca qui per la Circolare 24/E Agenzia delle entrate

Fonti di riferimento: Ministero dello sviluppo economico

Leggi anche: